Los planes de pensiones se han convertido, teóricamente, en los productos estrella para la jubilación. Parece que ahorro y jubilación tienen como bandera a unos productos de los que realmente no conocemos tanto.

Los planes de pensiones se han convertido, teóricamente, en los productos estrella para la jubilación. Parece que ahorro y jubilación tienen como bandera a unos productos de los que realmente no conocemos tanto.

De entrada es evidente que un plan de pensiones es un elemento que se concibe para el ahorro para la jubilación y que cómo tal posee determinadas ventajas que los convierten en una opción a tener en cuenta. Pero no es oro todo lo que reluce y, tanto los resultados de los últimos años como un incremento en la preocupación de los usuarios

Cosas que sí y cosas que no de los planes de pensiones

Y aún siendo cierto que los planes de pensiones pueden ser una herramienta útil dentro un conjunto de productos y acciones destinadas a paliar la perdida de poder adquisitivo en la jubilación, no es menos cierto que hay cosas que tener en cuenta y que no siempre nos merecen la atención que realmente deben tener.

Tener en cuenta las comisiones

Una de las cosas más importantes de los planes de pensiones, y a la que no siempre prestamos la atención debida es la importancia de las comisiones.

Las comisiones y los gastos que pueda generar tu plan de pensiones van a marcar, de manera definitiva, si has elegido un buen producto de ahorro a largo plazo o no. No se trata tan solo de repasar a fondo las comisiones habituales, que tienen unos límites legales (0,25% por depósito y 1.75% por gestión como máximo, también pueden generarse de manera indirecta otros gastos y comisiones no tan claro para el participe.

Un buen ejemplo lo tenemos en los movimientos de inversión en dirección a fondos o mercados diversos que generan gastos imputables al plan de pensiones a través del fondo de pensiones, gastos que asumen los partícipes.

Es un proyecto a largo plazo pero no necesariamente un proyecto garantizado

Debemos dejar de visualizar los planes de pensiones como huchas en las que nuestro dinero queda guardado y además se multiplica. Esta imagen del pasado, desafortunadamente muy extendida, aleja de la realidad al ahorrador en planes de pensiones, peor aún, no le prepara para una posibilidad real: los planes pueden no acabar ganando lo que se espera de ellos o incluso pueden perder dinero.

Las diferente categorías de planes de pensiones se gradúan en función de su nivel de riesgo, de este modo existen planes basados en inversión en renta variable que arriesgan no solo el posible beneficio, también el capital aportado. De hecho ni siquiera los planes de renta fija o garantizados en el fondo está libres de riesgo de renta fija por ejemplo.

En el fondo se trata de saber lo que necesitamos en cada momento, como a largas distancias la renta variable puede ser interesante pero como a corta distancia de la jubilación se hace necesario ajustar el riesgo al mínimo.

Descubre en este post qué es un ETF y cómo funciona

La flexibilidad de los planes de pensiones

Efectivamente un plan de pensiones es flexible en el sentido de ser capaz de cambiarse de un plan a otro sin ningún coste tantas veces como sea necesario no solo entre planes, también entre entidades financieras en dirección a otros planes y sin tributar en los cambios. Esto debería ser una de las grandes ventajas del ahorrador, la capacidad de mover su dinero en dirección a planes que sean lo más adecuados posible a su bolsillo. Sin embargo, realmente no se utilizar esta opción en la medida que sería recomendable. Peor aún, en muchos casos se da una suerte de absurdo empecinamiento en mantenerse fiel a la evolución de un producto de ahorro, empecinamiento que puede acabar muy mal.

El riesgo de la fiscalidad diferida

Los beneficios fiscales son uno de los grandes argumentos en la comercialización de los planes de pensiones. ¿Pero realmente es tal el beneficio? Cuando menos es discutible.

Es cierto que durante la vida del producto y mientras este no se rescata existe una fiscalidad beneficiosa que se traduce realmente en pagar menos impuestos, pero, al rescate del ahorro las cosas cambian.

En primer lugar la tributación de los planes de pensiones no se hace solo sobre los beneficios como en otros modelos de inversión, aquí tributarán tus beneficios pero también el capital. Por otro lado la tributación no se realizar como renta del ahorro, como la mayoría de productos financieros, sino que lo hace como renta del trabajo aplicando las tablas de IRPF general.

Esto hace que, por ejemplo, cuando se realiza el rescate de un plan de pensiones en un pago único existan muchas posibilidades de acabar tributando el parte alta de la escala y por todo el importe rescatado (principal+rentabilidad)

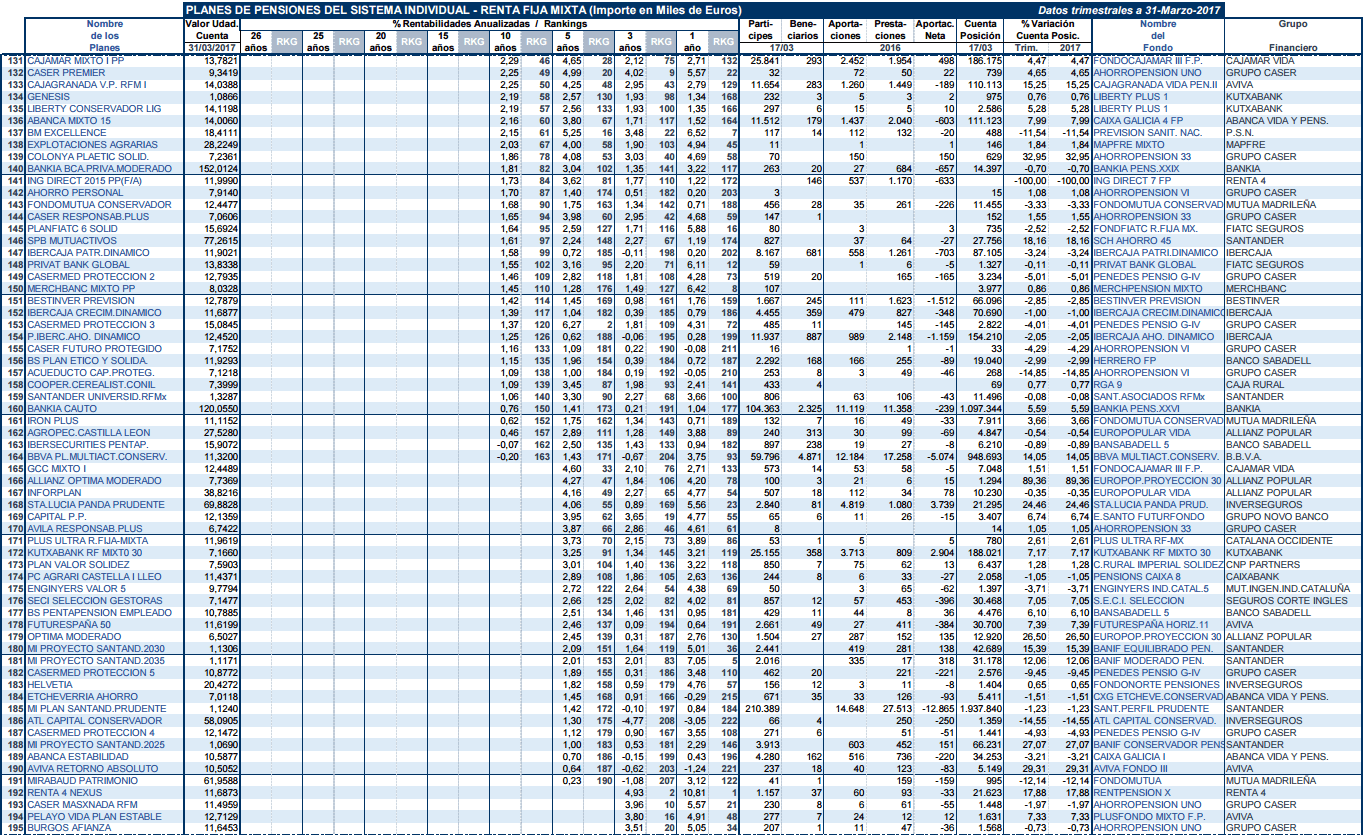

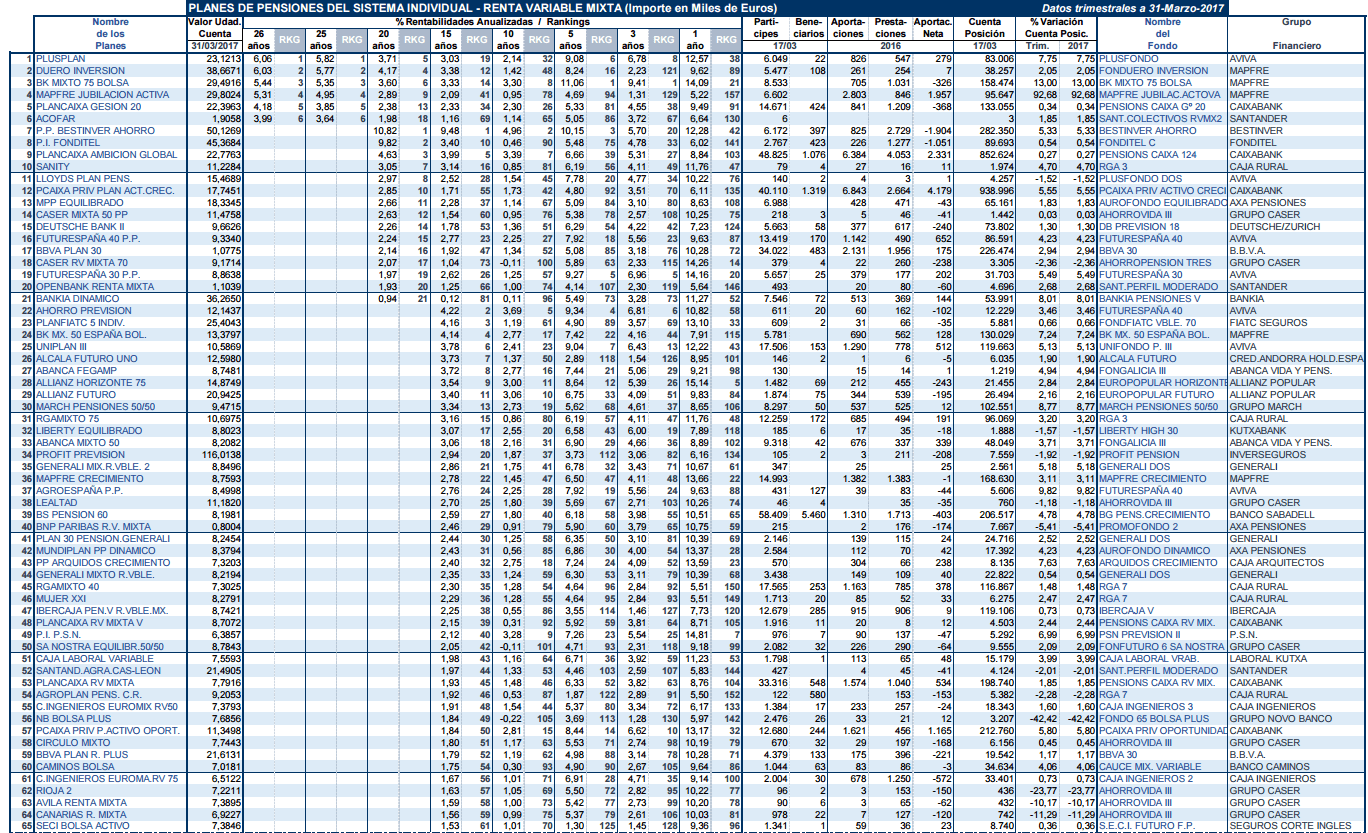

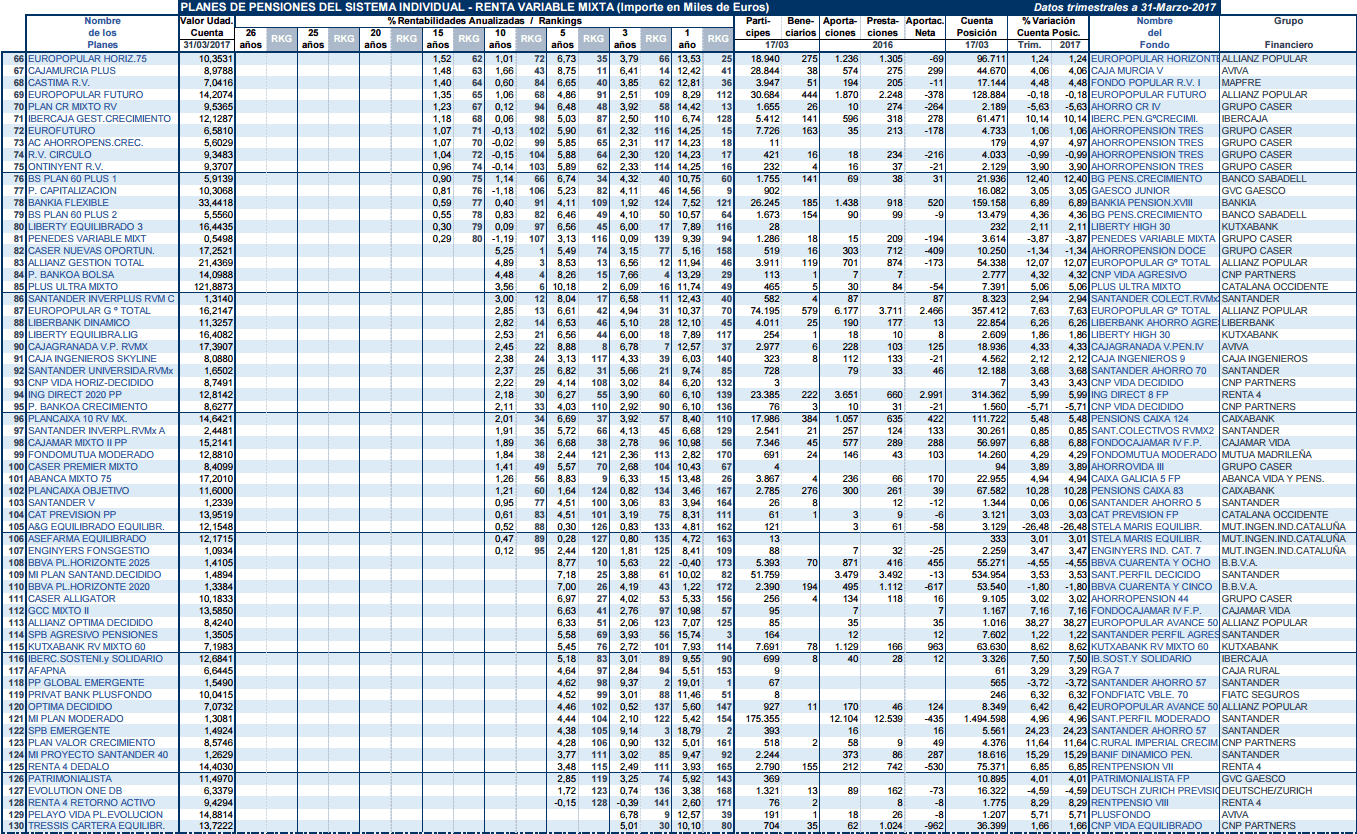

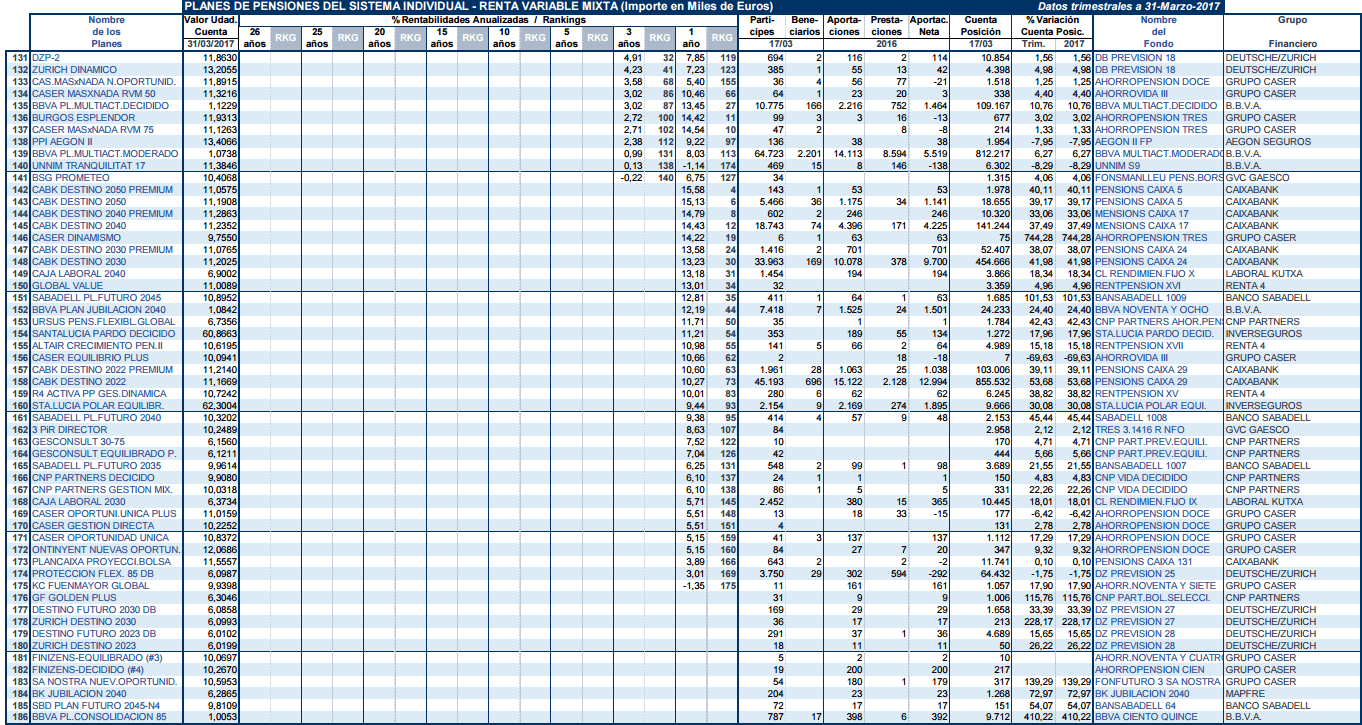

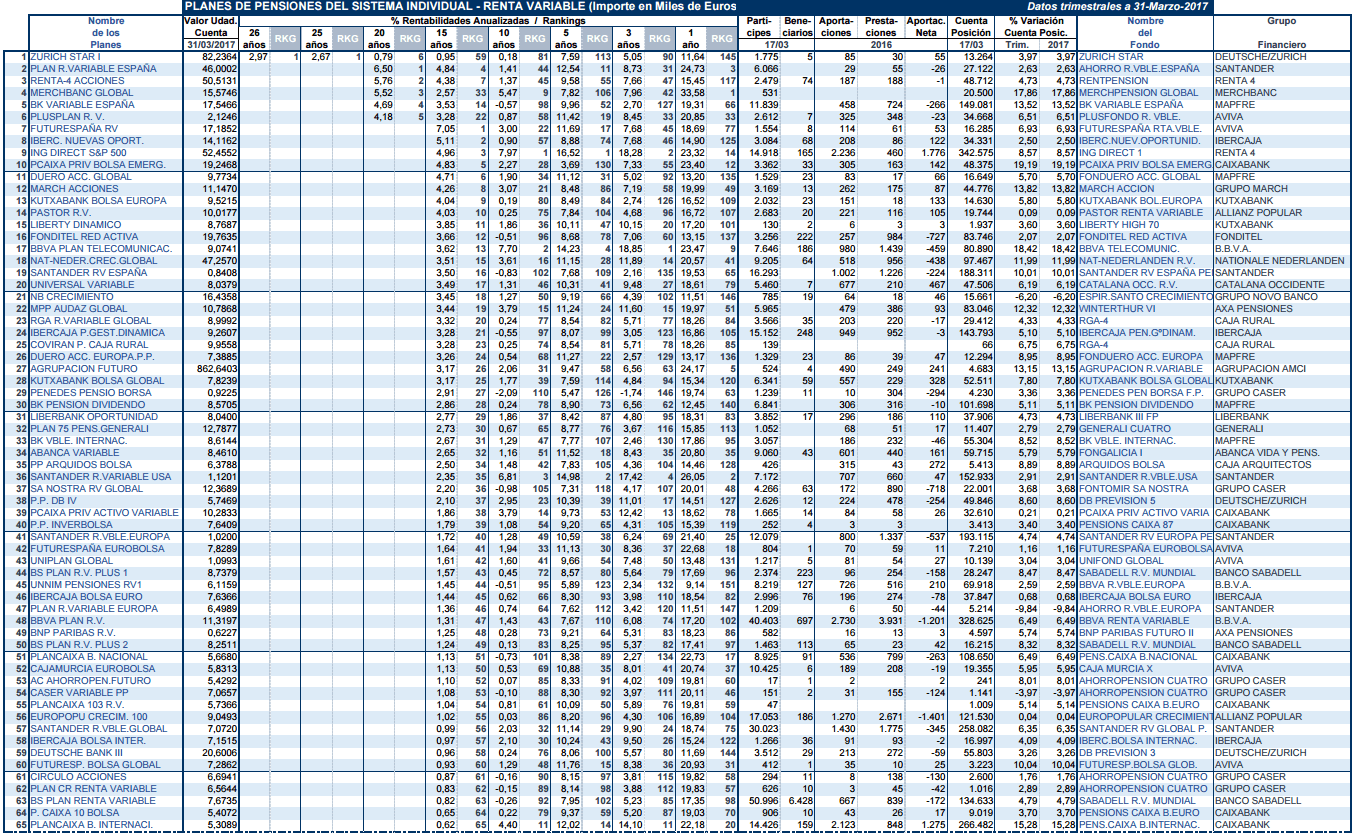

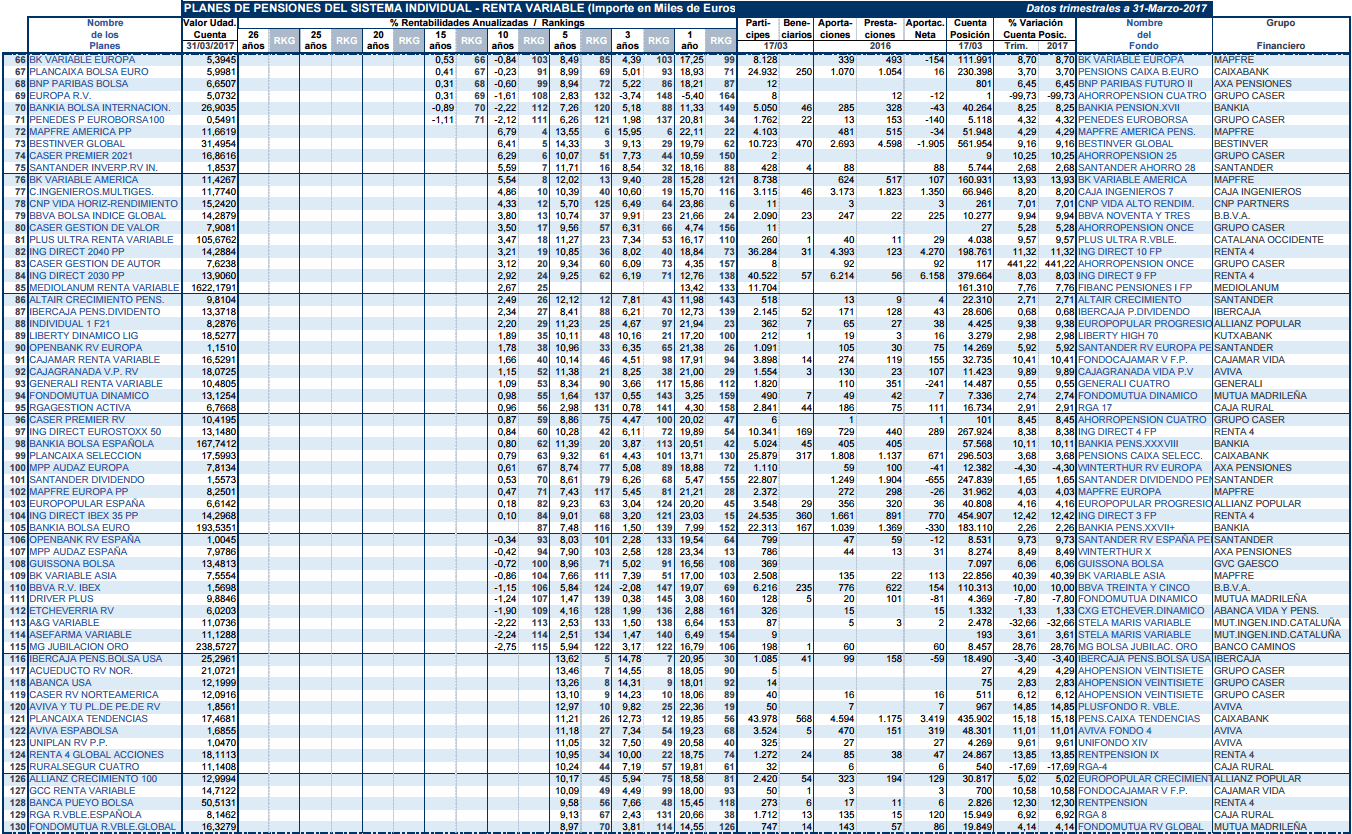

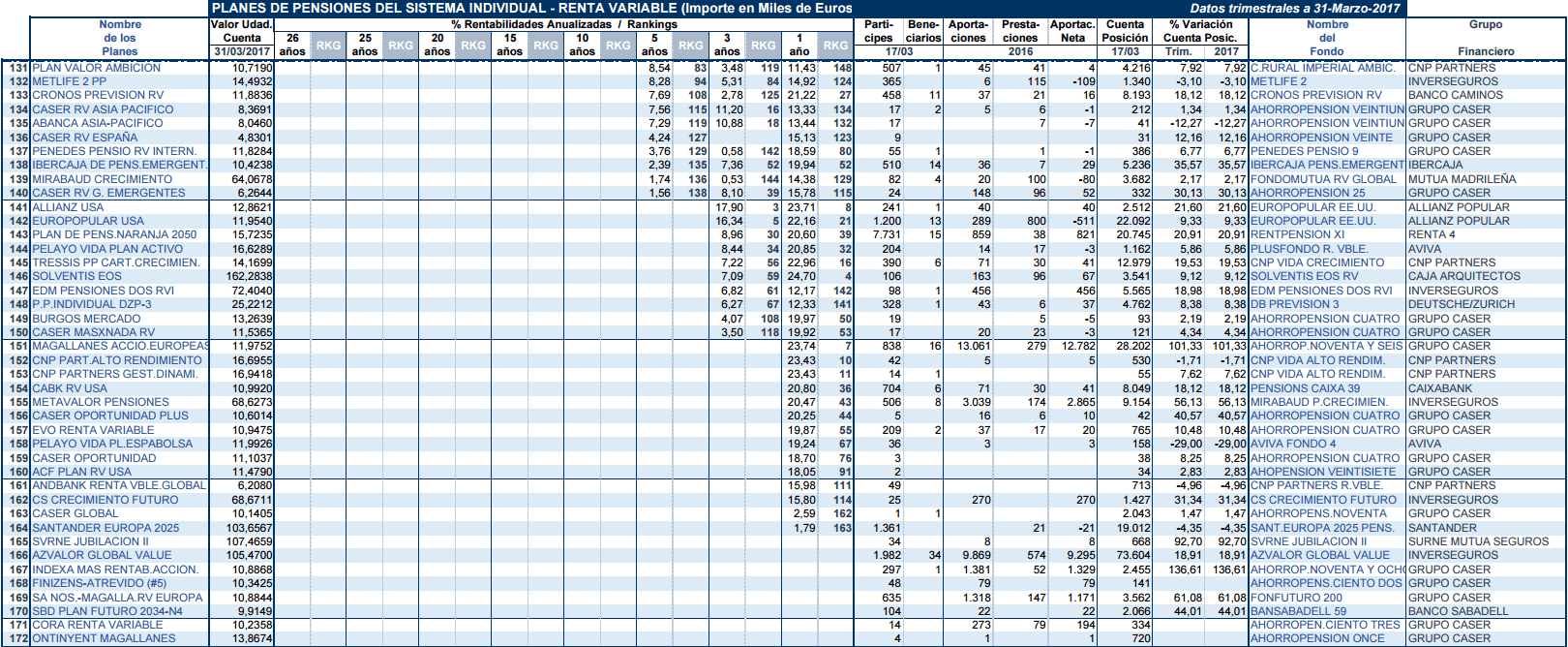

Vamos a dar un repaso a los mejores planes de pensiones, en cuanto a su comportamiento y rentabilidad, los primeros cinco meses de este año 2017. Ojo, debemos siempre debe tener presente que como comenzamos el año no es necesariamente un indicativo de como lo vamos a terminar, por ello, estos datos no dejan de ser orientativos, aunque sí podemos utilizarlos como una muestra de la tendencia que los planes de pensiones en sus diferentes categorías muestran.

En este artículo te mostramos los mejores fondos de inversión de rendimiento variable

Mejores planes de pensiones primer semestre 2017

Las alternativas a los planes de pensiones

Cada vez se tiene más claro que los planes de pensiones son una herramienta que puede ser útil, pero una más dentro del conjunto de acciones que podemos emprender en el ahorro para la jubilación.

Existen alternativas o complementos que pueden ir de la mano bien para sustituir la función del plan de pensiones o bien para complementarse con él.

Estas alternativas van a depender, como siempre del perfil ahorrador y de riesgo de cada uno, pasarán por productos conservadores como los seguros de ahorro, a opciones de más riesgo y posible retorno como los fondos de inversión, e incluso al acceso al mercado de valores o estrategias combinadas de ahorro.

Lo que cada vez queda más claro es que se hace necesaria una estrategia única y personal en la que ajustemos el ahorro a lo largo del tiempo en función de lo que somos y de lo que nos podemos permitir como ahorradores.

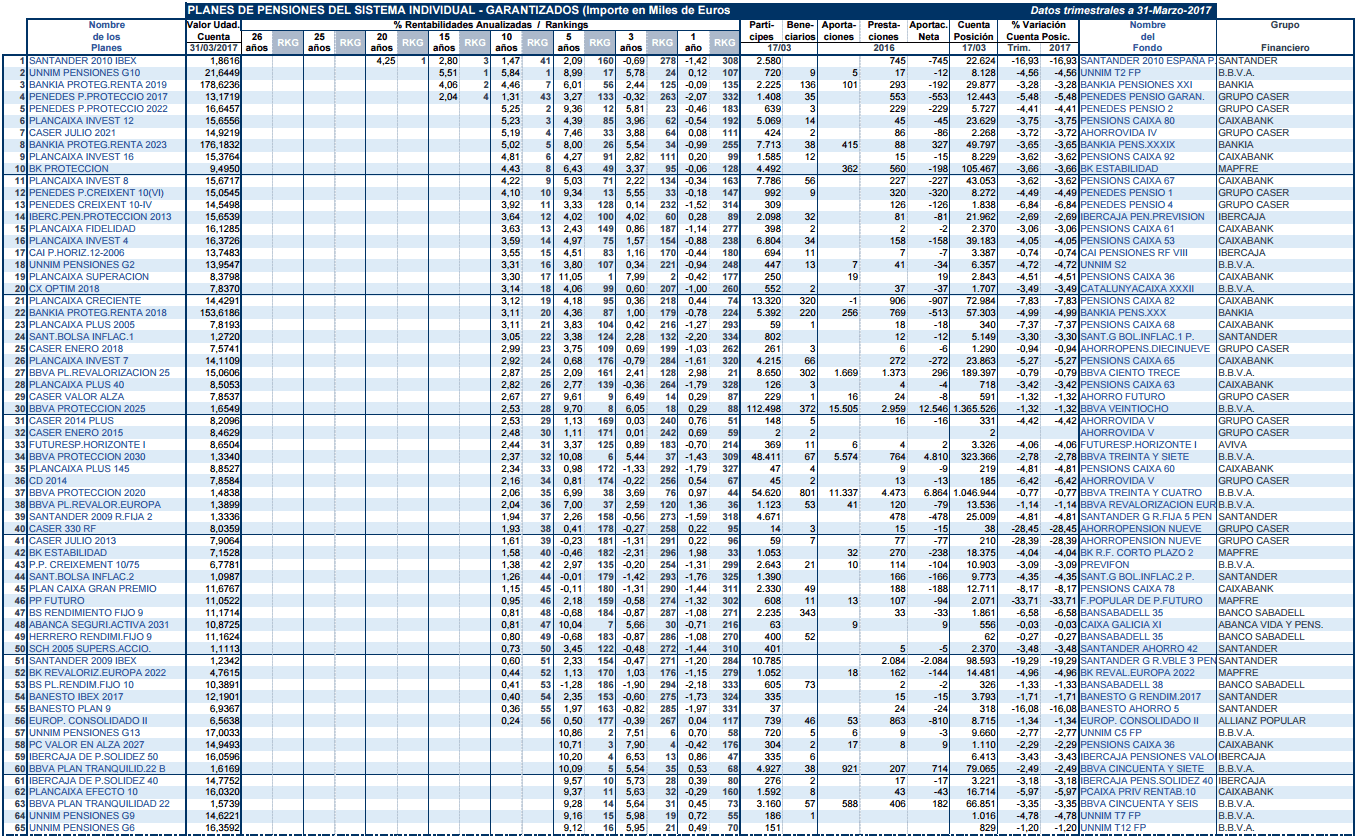

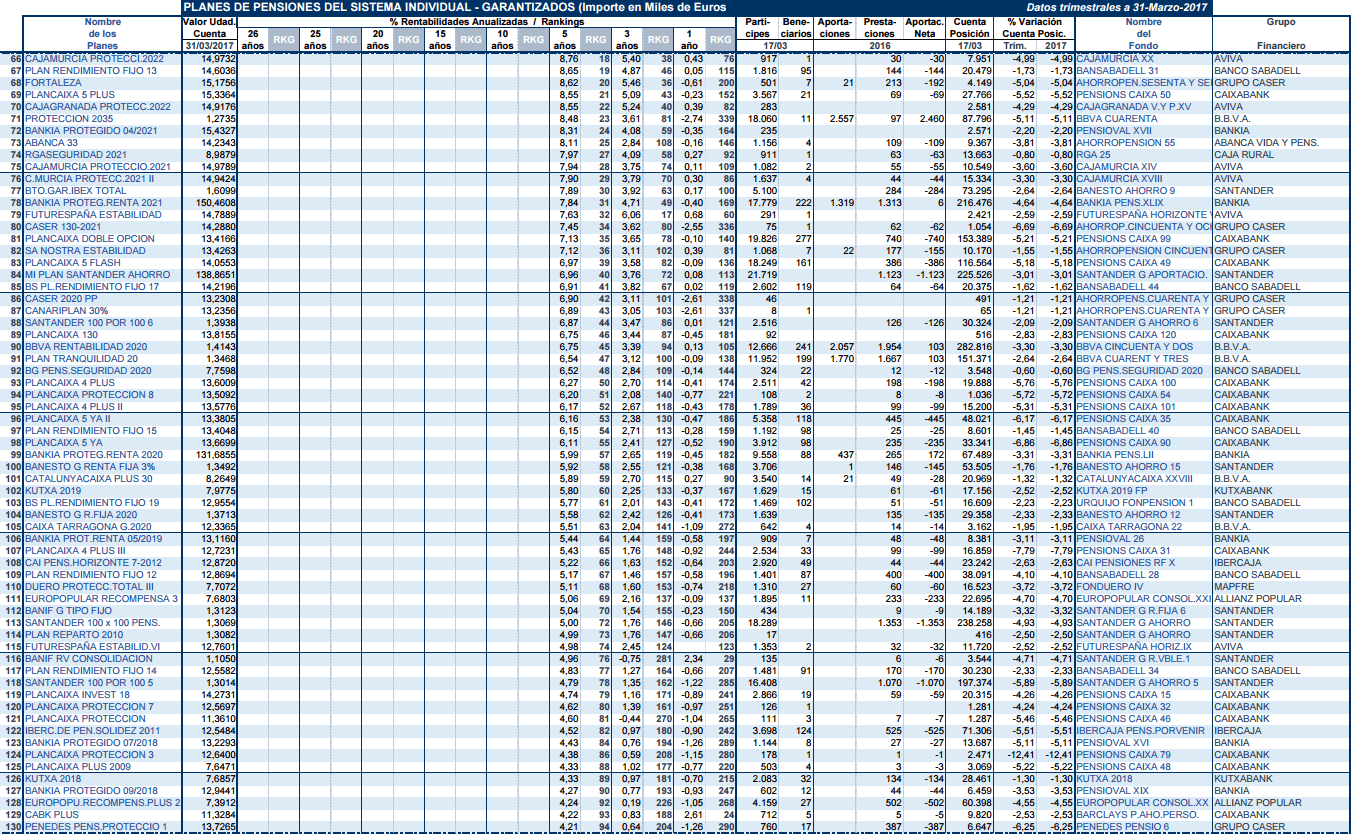

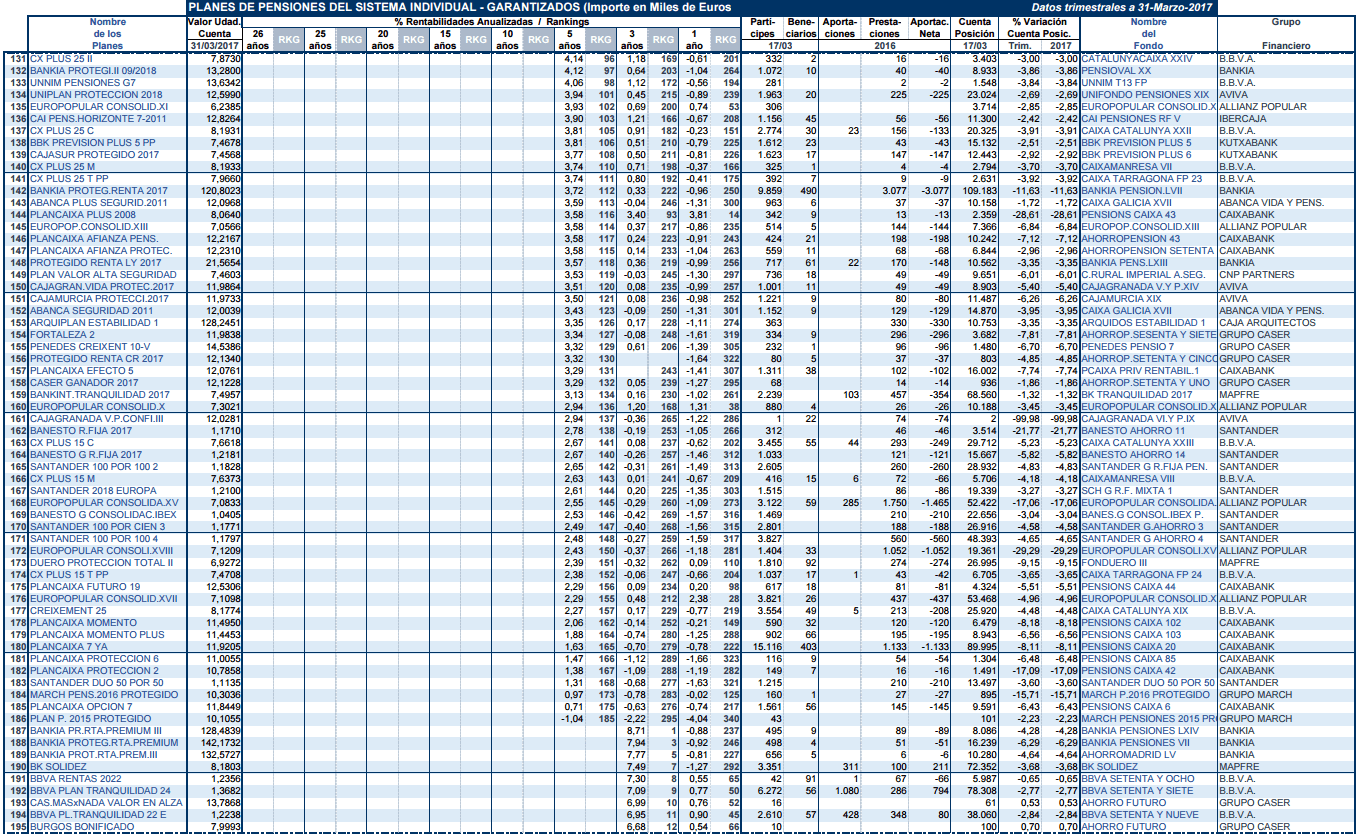

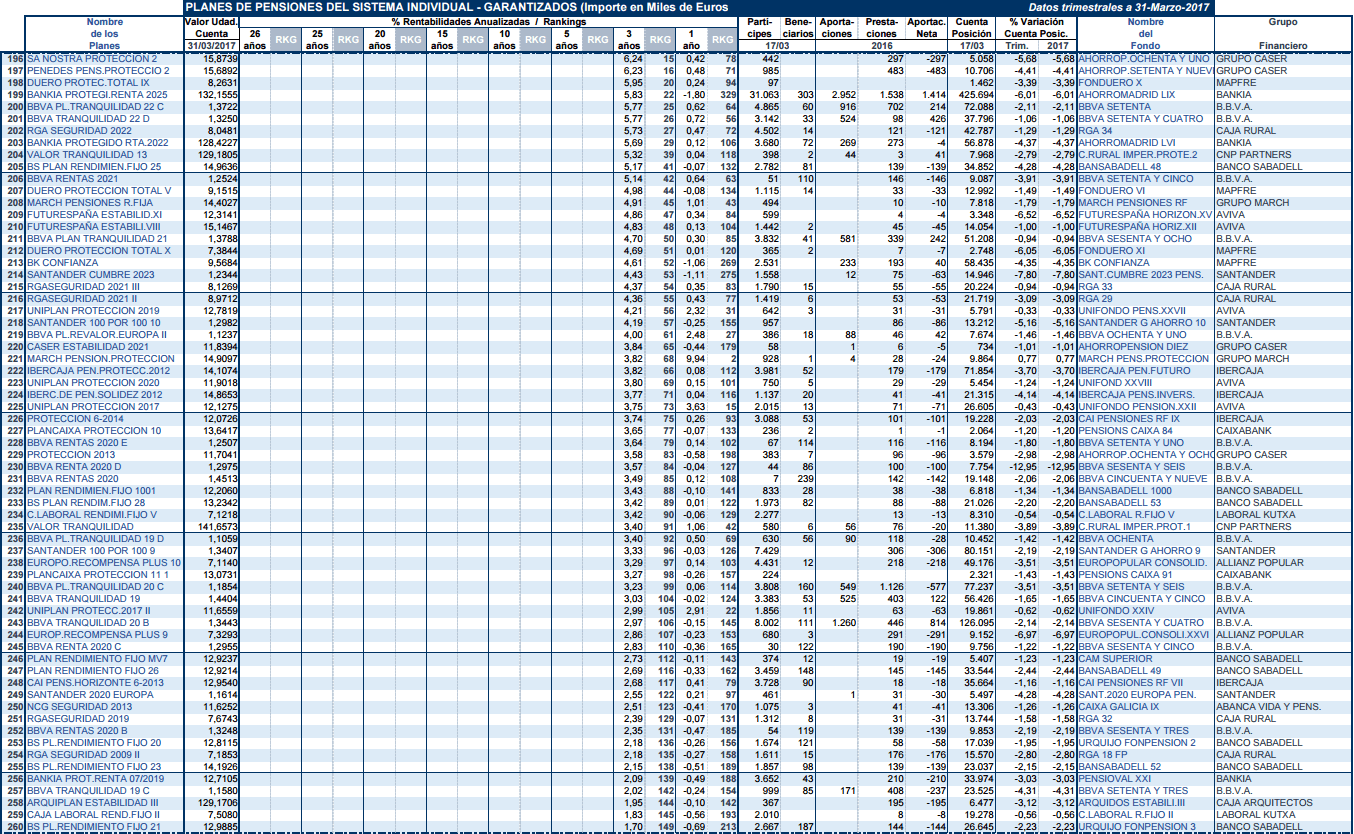

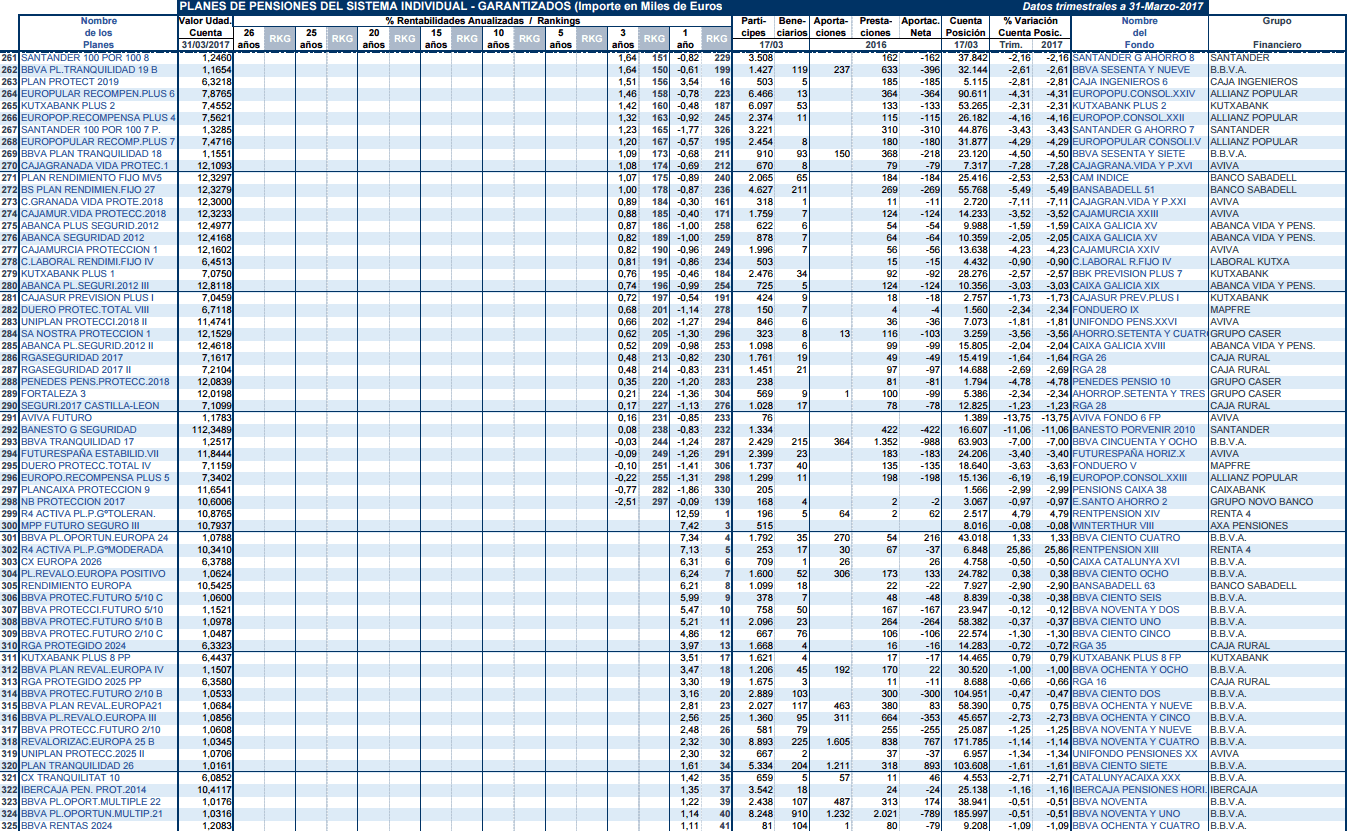

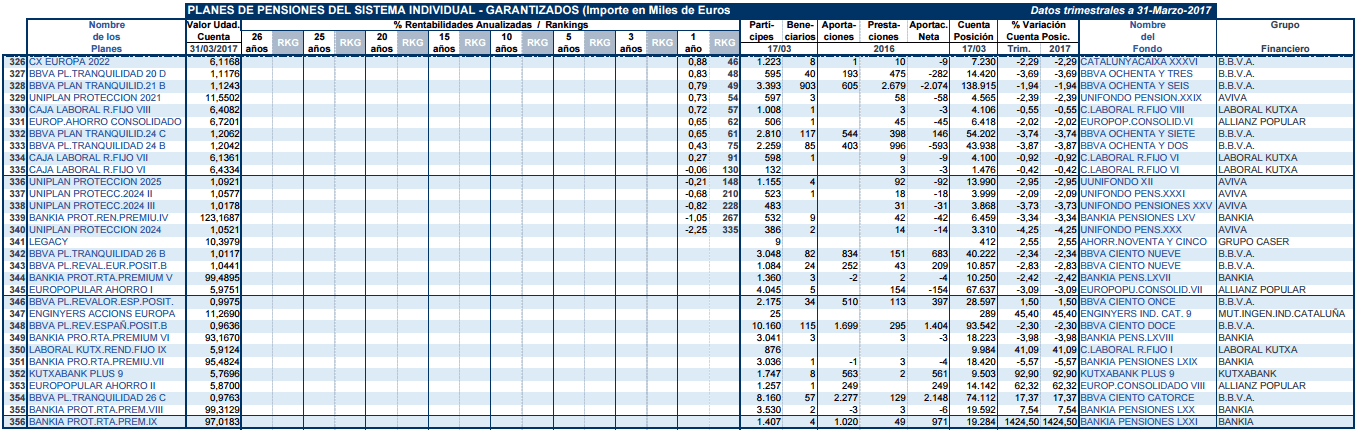

Planes de pensiones garantizados

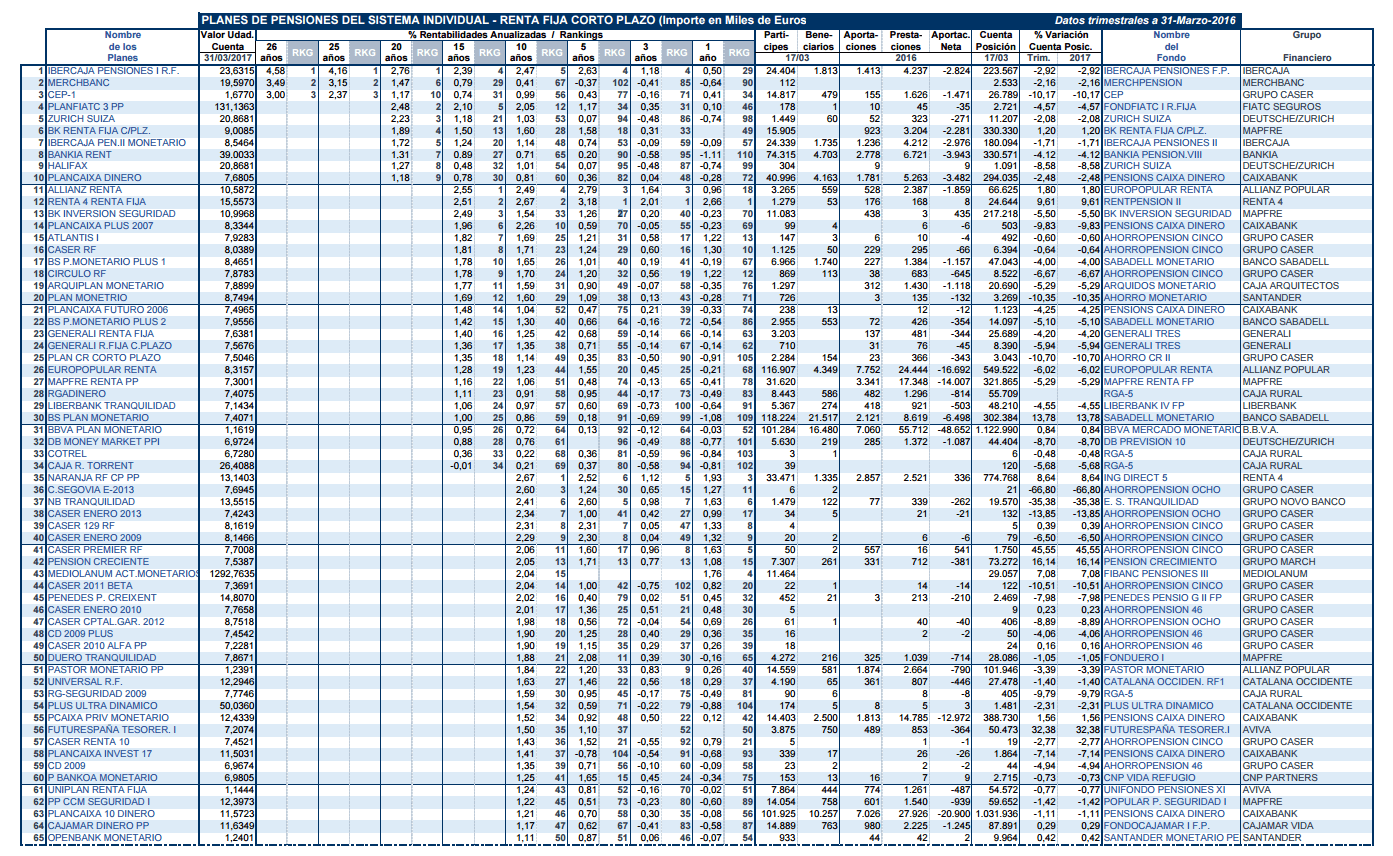

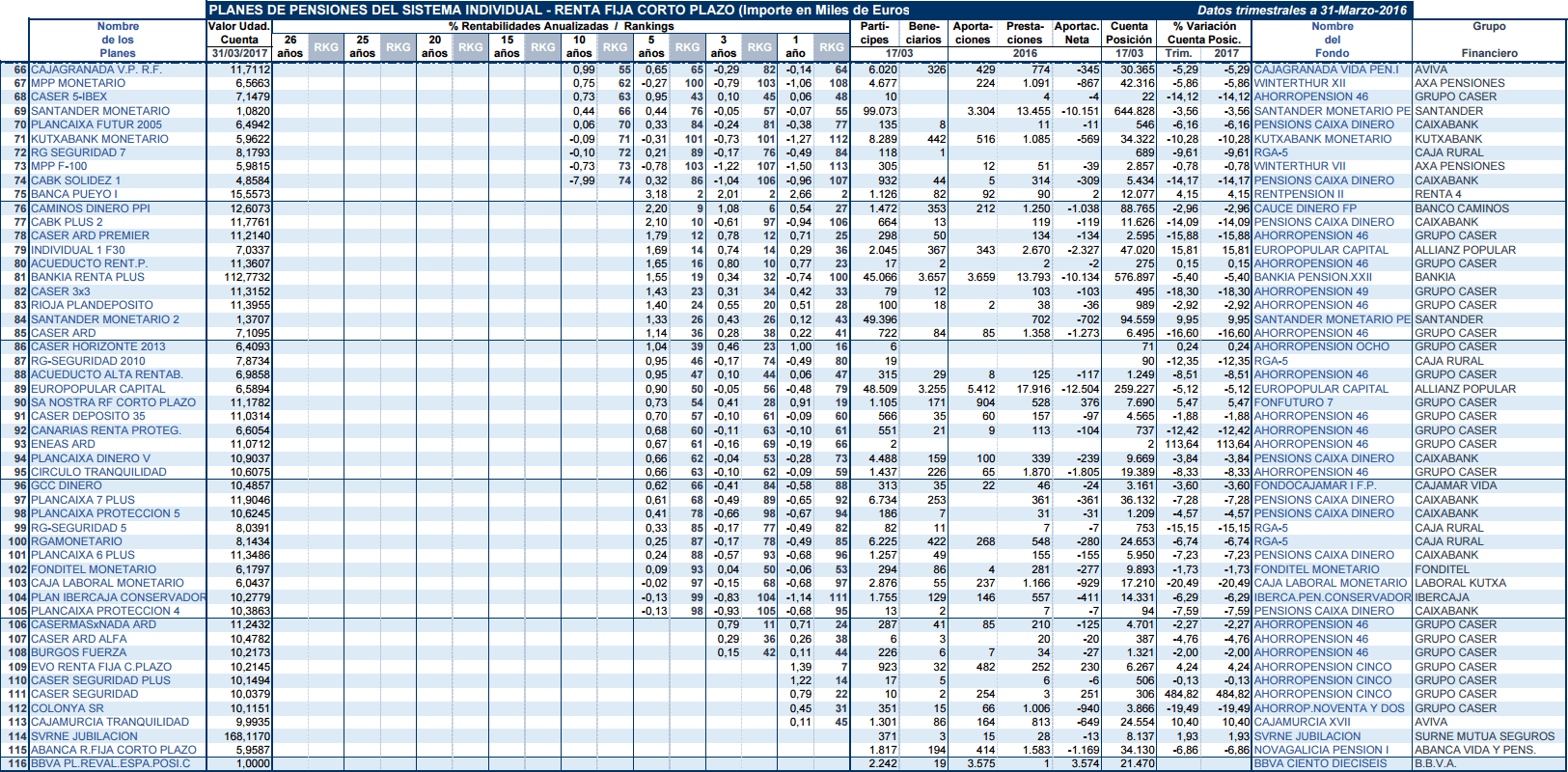

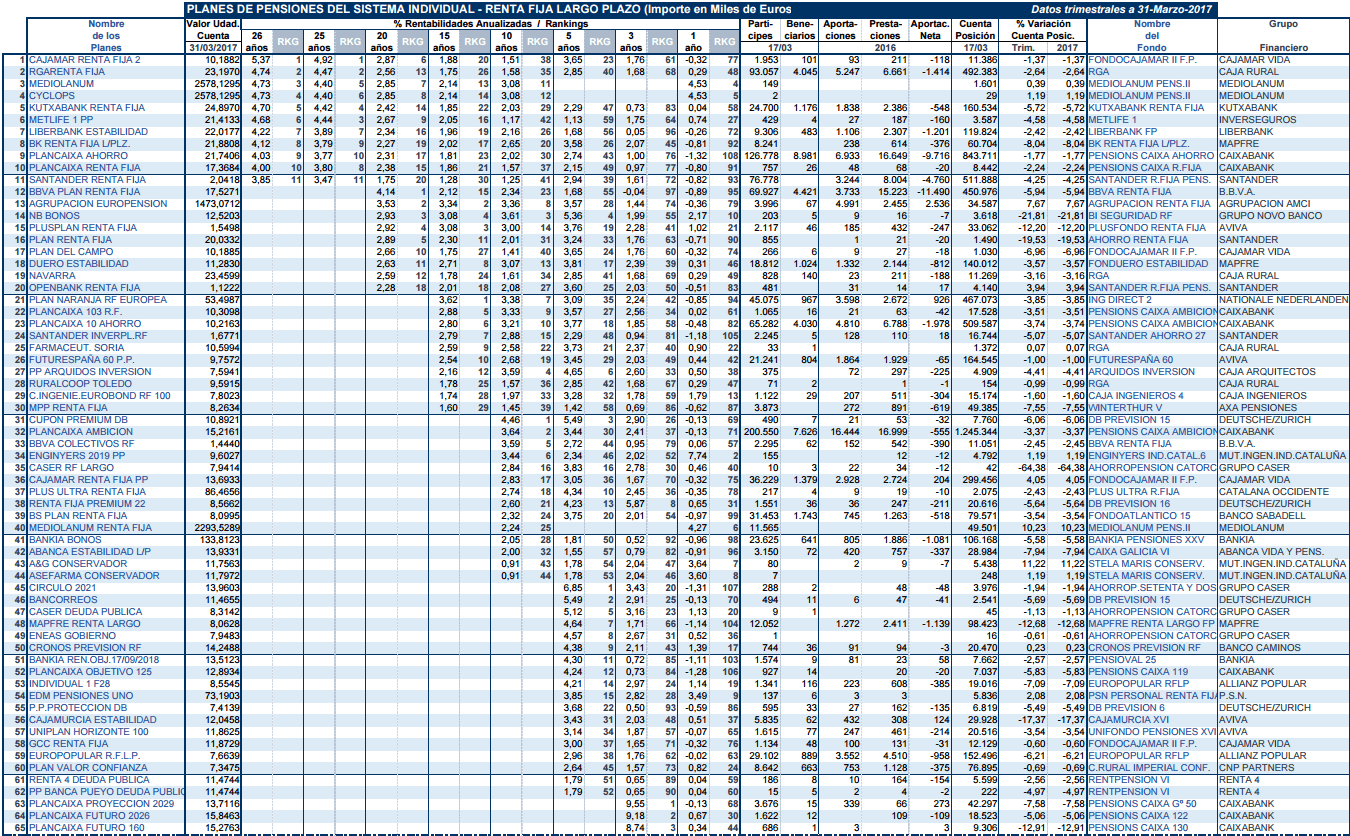

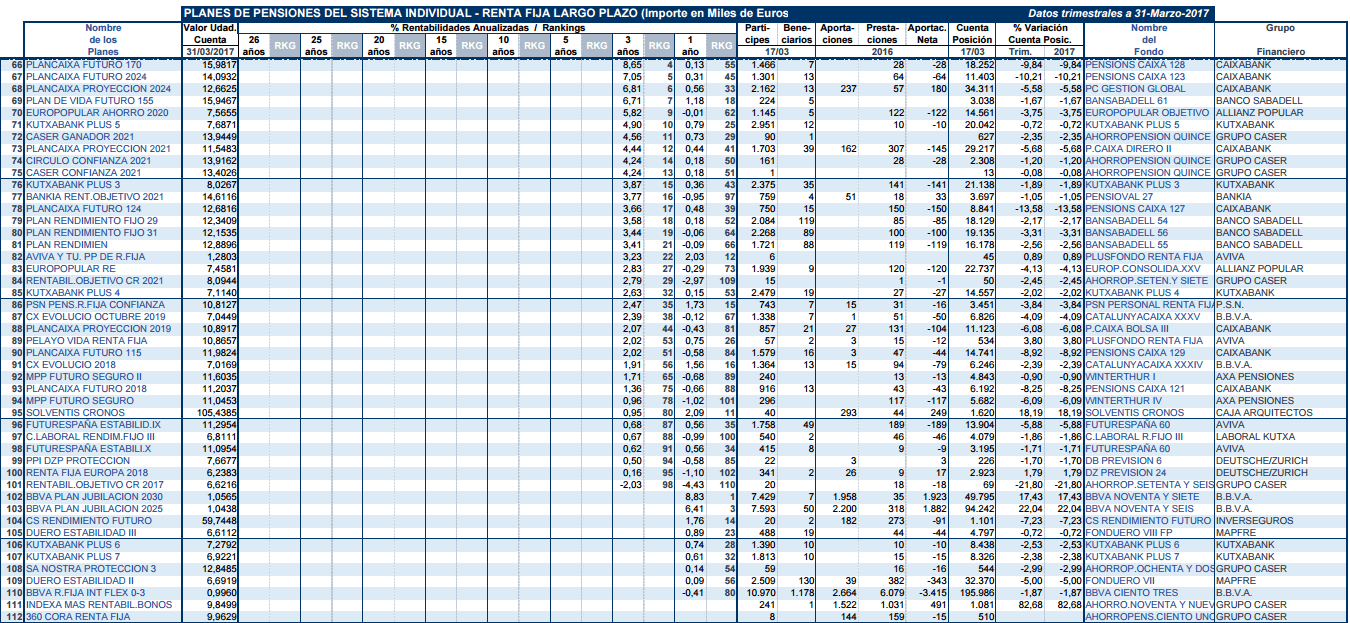

Planes de pensiones de Renta Fija

La renta fija está siendo muy influenciada, como es lógico, por los tipos de interés bajos, sin embargo, la rentabilidad media de los planes de pensiones de renta fija durante los primeros meses del año es más que aceptable, sobre todo si la comparamos con la rentabilidad ofrecida por los depósitos.

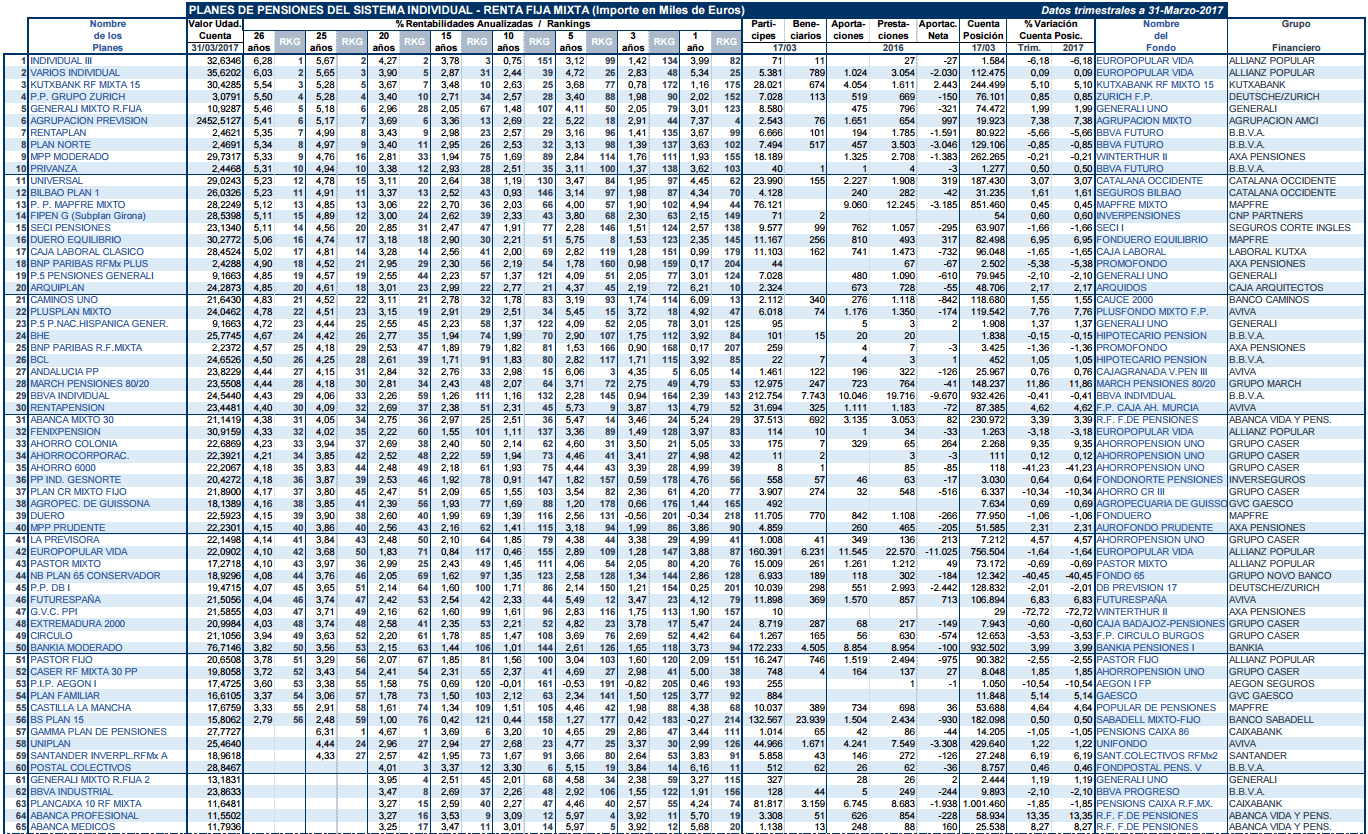

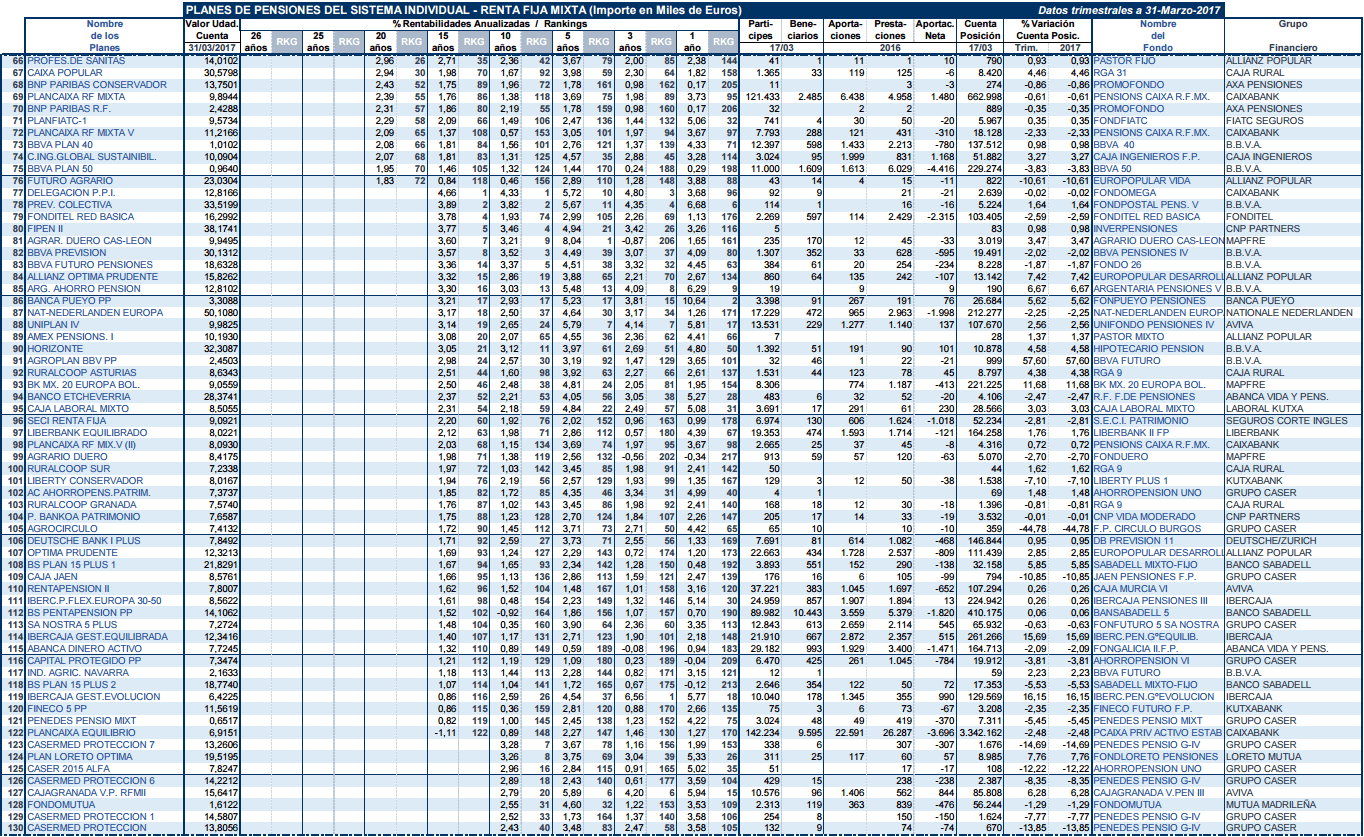

Planes de Pensiones Mixtos

Renta Fija Mixta

Renta viariable Mixta

Planes de Pensiones Renta Variable

Datos y gráficos fuente: Inverco

4 responses to “Los mejores planes de pensiones cosas a tener en cuenta y ranking”