¿Se han convertido realmente los fondos garantizados en una alternativa a los depósitos?, ¿Hoy por hoy son estos fondos una opción adecuada para el ahorrador que huye de las bajas rentabilidades de los productos garantizados a plazo?, Sobre el papel son preguntas sencillas de responder, sin embargo, y aún habiendo crecido de manera importante no son precisamente los fondos de inversión garantizados los que mayor crecimiento presentan entre las diferentes familias de fondos.

El motivo fundamental de esta realidad hay que buscarlo, por supuesto, en la evolución y rentabilidad que los garantizados ofrecen, como vamos a ver a lo largo de este artículo, aún siendo productos que superan generalmente la media de lo que un depósito puede ofrecer, sus condiciones y resultados también son muy particulares y hay que tenerlos en cuenta sobremanera.

Para Este artículo hemos tomado en cuenta la evolución de los fondos durante el primer trimestre del año 2015, obviamente debemos tener claro que las rentabilidades pasadas no garantizan los resultados futuros, pero, si merece tener en cuenta por supuesto la evolución del producto, contemplando el amplio espectro de fondos garantizados siempre que se sujeten a dos criterios básicos por producto:

- 100% del capital garantizado.

- Rendimiento garantizado con remuneración conocida de antemano o Rendimiento variable en función de las inversiones del producto

¿Para quién es un fondo garantizado?

Obviamente dependerá mucho del perfil del ahorrador, de si el fondo contratado tiene mucho peso dentro de la carretera de productos de ahorro inversión o se trata de un producto complementario…

Para un ahorrador medio se da como buena la recomendación de fondos garantizados a plazos no superiores a los cinco años, ya que los intereses ofrecidos por estos productos tomar en cuenta la situación actual de los mercados y menos en cuenta las posibles evoluciones a largo plazo.

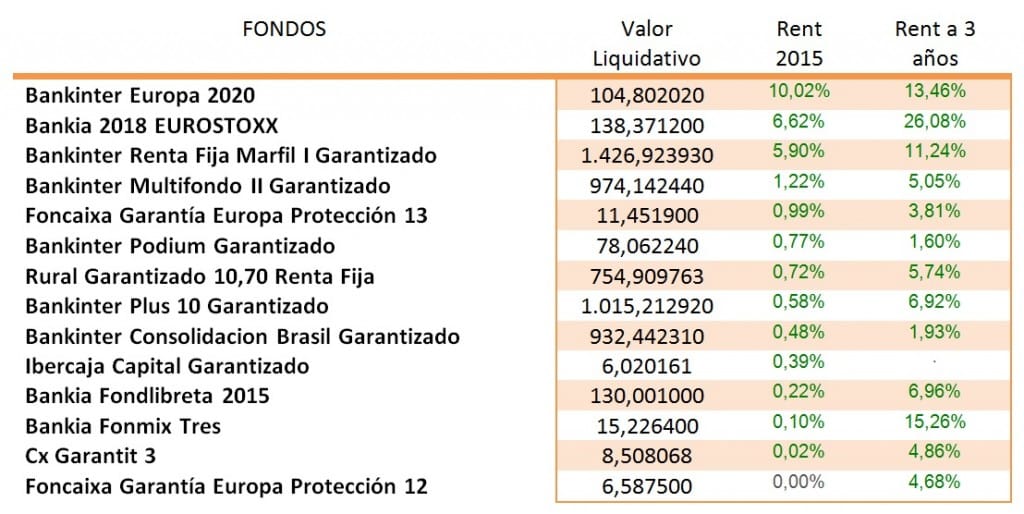

Rentabilidad fondos garantizados en 2015:

En cuanto a su atractivo, depende mucho de las condiciones. Hay que partir de una base: si el banco garantiza gran parte del capital, no podrá ofrecen rendimientos muy ventajosos. Así, para poder colocar mejor los productos, muchos fondos garantizados ofrecen condiciones muy vistosas que se diluyen cuando se observan al detalle. La forma de calcular las rentabilidades, la selección de los valores o los límites de subida son manipulaciones clásicas de las condiciones que juegan en contra del inversor.

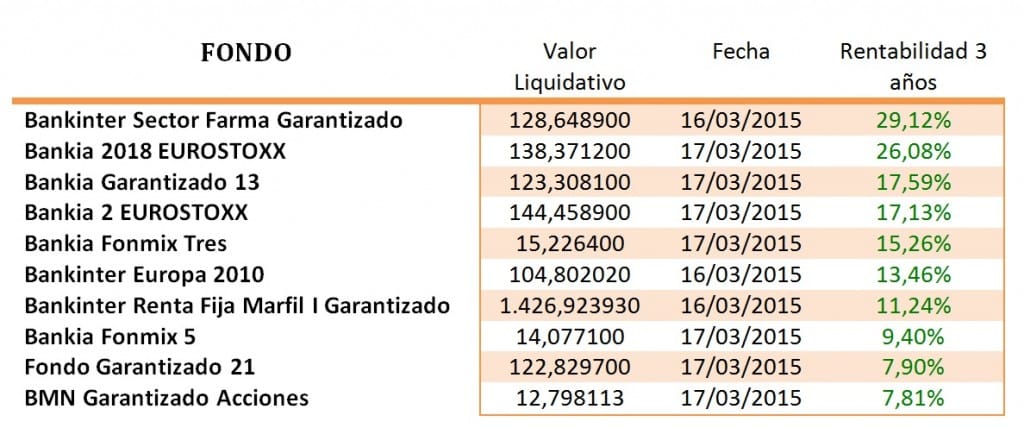

Rentabilidad Fondos de inversión garantizados (3 años)

Es también muy importante tener en cuenta que las participaciones que son reembolsada as antes del cumplimiento de las garantías no se encuentran garantizadas. Dicho de otro modo el valor liquidativo aplicado al reembolso puede ser realmente inferior al valor liquidativo garantizado, por tanto deducimos que no son fondos líquidos ya que no se puede rescatar antes del vencimiento sin perder dinero.

Comisiones

En todos los productos financieros las comisiones son importantes, pero, en el caso de los fondos de inversión garantizados son simplemente fundamentales. Debemos saber que una Comisión puede llegar a significar un peso muy grande sobre todo en periodos de rentabilidades bajas. Esto lo podemos aplicar perfectamente a los fondos más conservadores donde la rentabilidad potencial es reducida, aquí, lógicamente, la importancia de las comisiones es capital a la hora de determinar el valor real de la rentabilidad a obtener.

En concreto, estos productos presentan cuatro tipos de comisiones:

- La comisión de gestión, donde el máximo que se puede cargar anualmente en los fondos de inversión nacionales es del 2,25% del patrimonio o el 18% de los resultados.

- La comision por suscripcion, donde las comisiones máximas aplicables por entrar en el fondo una vez finalizado el periodo de suscripción inicial es del 5%

- La comision por reembolso, esto es, por rescatar su dinero antes de que acabe la garantía, tiene un máximo aplicable del 5%

- La comisión de depósito es del 0,20% anual sobre el patrimonio custodiado, que no es otra cosa que el capital invertido.

Tratamiento fiscal de los fondos

Un aspecto importante a tener en cuenta, que no ha variado con la reforma del IRPF y que significa la gran ventaja que tienen los fondos de inversión por sobre los depósitos y otros productos financieros similares, es la posibilidad de realizar traspasos entre fondos de inversión sin necesidad de tributar. La tributación solo se produce cuando se hace efectivo el reembolso de las participaciones del fondo de inversión y de esta manera se desplaza la carga fiscal hasta el momento que se produzca la disposición definitiva de las cantidades invertidas, a diferencia de lo que ocurre con otros productos de ahorro e inversión.