Como el lector ya conoce en este espacio solemos analizar los fondos de inversión en atención a diversas particularidades, bien porque pertenezcan a un modelo de inversión en crecimiento dentro de los fondos, bien porque de manera particular es el fondo en concreto presente características interesantes para los usuarios y en otros casos porque se trata de los fondos bandera de las distintas entidades financieras.

Este último es el caso de un producto que traemos hoy a revisión, el que a fecha de hoy es uno de los fondos de inversión más contratado de Bankia y que responde al nombre de Bankia Garantizado Rentas 2.

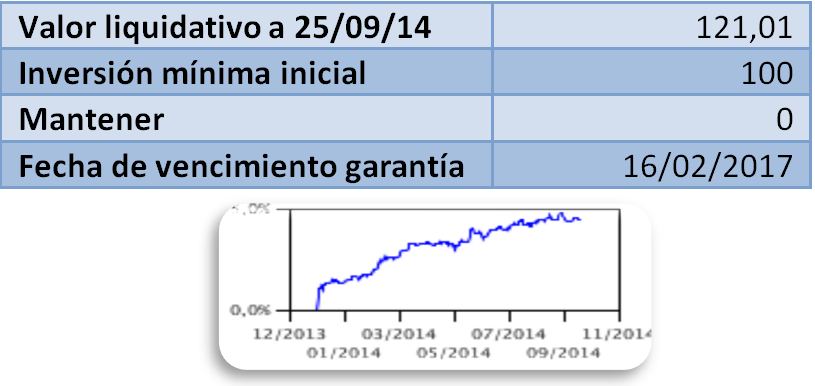

Probablemente, para entender el motivo principal por el que este producto resulte ser el más contratado dentro de un enorme catálogo de fondos de inversión como los que presenta esta entidad, hay que saber que nos encontramos ante un fondo garantizado de rendimiento fijo, lo cual, dentro de una escala de riesgo del uno al siete, coloca el citado riesgo en la parte más baja de la escala, considerándose dentro de escala de riesgo 1.

Sin embargo, y debido lógicamente su carácter de fondo de inversión garantizado rendimiento fijo, este producto responde a las características particulares muy concretas que comienzan con el hecho de que el citado objetivo garantizado sólo será posible en el caso de mantenimiento de la inversión hasta fecha de vencimiento de garantía.

Por tanto ya tenemos clara una de las características principales desde la perspectiva del usuario, no nos encontramos ante un producto de inversión indicado para aquellos perfiles de usuario que necesiten movilidad en sus inversiones, ya que, la retirada de las mismas antes del plazo de vencimiento limitará el acceso a la garantía de objetivo citada.

Esta garantía, con el vencimiento incluido del mes de febrero del año 2017, se compone realmente de dos partes:

La primera de las partes se correspondería al 100% de la inversión inicial valorada con el valor liquidativo de la fecha de arranque del producto (marzo de 2012) que se verá ajustada tanto por posibles reembolsos como por traspasos voluntarios.

Mientras que la segunda parte se correspondería con el pago que se calcula sobre la citada inversión inicial, repartido en 19 rentas en los días 14 de cada trimestre desde agosto de 2012 hasta la fecha de vencimiento del producto incluyendo ambos por un importe bruto que equivale al 1% y a través de pagos efectivos mediante reembolsos diferidos obligatorios de participaciones.

Debemos consignar no obstante este rendimiento, que se correspondería con un 4% TAE, se verá modificado en función de la fecha de contratación del producto, correspondiendo en este caso tal y como aquí se encuentra definido a los productos contratados en su fecha inicial de lanzamiento y sostenidos hasta vencimiento.